RICERCA FINANZA di Massimo Intropido - Sito ufficiale

Riflessioni ed approfondimenti di ANALISI TECNICA

Analisi Tecnica

Riflessioni ed

Riflessioni ed

approfondimenti di

ANALISI TECNICA

LA STAGIONALITÀ SUI MERCATI FINANZIARI

Cari Lettori,

la stagionalità, ovvero l'attitudine di un fenomeno a variare secondo uno schema legato al periodo dell'anno in cui lo si osserva, è una caratteristica comune a moltissimi ambiti della vita sociale. Tra di essi non potevano certo mancare i mercati finanziari. In un certo senso, si può dire che i mercati a termine, storicamente nascono proprio per poter slegare le contrattazioni dalla stagionalità, ovvero per consentire la negoziazione dei prodotti agricoli prima che fosse disponibile il nuovo raccolto.

Le prime cronache di stagionalità e di fenomeni speculativi arrivano da epoche risalenti a molti secoli fa. Eppure, quando si parla di mercati finanziari moderni e, soprattutto, di mercati azionari, la stagionalità è un fenomeno conosciuto solo tra gli addetti ai lavori di maggiore esperienza e pure loro ne hanno spesso una visione piuttosto parziale. Riteniamo che ciò sia a dir poco imbarazzante, visto che una conoscenza a priori del comportamento più probabile delle borse, di mese in mese. può consentire di risparmiare molto di quel tempo che altrimenti dovrebbe essere dedicato ad uno studio, persino eccessivo, di grafici ed indicatori. Va però ricordato che nel nostro Paese, la statistica economica gode di un prestigio accademico assolutamente inadeguato rispetto alla sua reale importanza. Se vi fosse maggiore attenzione allo studio statistico dell'economia, anche l'approccio all'analisi tecnica riconoscerebbe la giusta importanza ad aspetti così importanti.

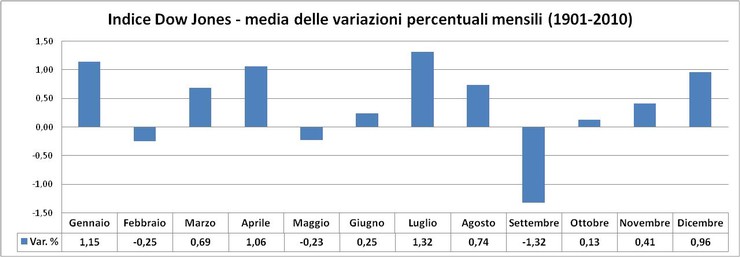

Come spesso facciamo, dedicheremo la nostra attenzione all'indice Dow Jones. In questo caso la nostra scelta è obbligata, poiché questo è l'indice borsistico più antico ed importante nel mondo e, il nostro studio, potrà avvalersi di una serie storica di dati che inizia addirittura dal 1901. Abbiamo considerato i rendimenti mensili dal gennaio 1901 al dicembre 2009, calcolandone la media geometrica della variazione dell'indice in ciascun mese, per poter ottenere un risultato corretto dal punto di vista della capitalizzazione finanziaria composta. Per verificare la correttezza dei nostri calcoli, abbiamo concatenato il rendimento complessivo di ciascun mese e verificato che il rendimento totale di questa capitalizzazione mensile, coincidesse con il rendimento storico complessivo calcolato effettuando il confronto diretto tra il mese di dicembre 2009 ed il mese di gennaio 2001.

Ebbene, i risultati finali a cui siamo giunti sono quelli che esponiamo nella tabella seguente:

Come si nota, lo studio effettuato su di un periodo di 109 anni, comprendente due guerre mondiali, due gravi crisi finanziarie, due altrettanto gravi crisi petrolifere e svariati momenti di crescita ed euforia, conferma che a Wall Street la stagionalità esiste, eccome! A sorpresa, il mese più favorevole ai rialzi non è gennaio, come si dice comunemente, bensì luglio. Questa dominanza positiva di un mese, che tradizionalmente inizia ad essere dedicato alle meritate vacanze, certamente sorprende. Gennaio si rivela comunque molto propizio, essendo il secondo mese positivo in graduatoria. Così come statisticamente favorevole è dicembre, battuto per poco da aprile. Agosto non è affatto un mese "morto" come si potrebbe pensare. In questa mensilità estiva, conviene prestare attenzione ai mercati azionari perchè, pur senza brillare, spesso si rivela un periodo proficuo che offre buone opportunità di realizzo. La negatività di settembre, altra regola ben conosciuta dagli operatori più esperti, viene ampiamente confermata. Il famigerato ottobre è un mese statisticamente ingannevole. I nostri calcoli dicono infatti che, mediamente, produce una variazione molto contenuta. Tuttavia sappiamo che molti dei crolli storici di borsa sono avvenuti proprio ad ottobre (famosissimi quelli del 1929, del 1987 e, purtroppo, del 2008). Quindi la variazione media apparentemente poco significativa, è in realtà una media ingannevole, tra anni molto negativi ed anni molto positivi.

L'ultima regolarità nota agli operatori, da ricordare, è quella del cosiddetto "Sell in May and go away!", ovvero della convenienza a liberarsi delle posizioni rialziste, o perlomeno ad alleggerirle, in coincidenza dell'arrivo dell'estate. I dati confermano la negatività del mese di maggio, ma al tempo stesso invitano ad accelerare le vendite, dal momento che il saldo complessivo del mese è già sfavorevole di per sé. Ma vi è anche un altro aspetto, molto più importante, da non trascurare quando si studia l'andamento estivo dei mercati, cioè che non è l'estate di per sé a produrre ribassi, ma il singolo mese di settembre.

Il nostro studio suggerisce che, durante un intero anno-tipo di borsa, si possono notare tre micro-cicli infrannuali ben definiti: novembre-gennaio, marzo-aprile, giugno-agosto. Si tratta ovviamente di cicli positivi, cioè rialzisti.

Tutta la storia economica dei mercati azionari è una vicenda prevalentemente rialzista, a causa primariamente del progresso economico e secondariamente dell'inflazione. Il trend rialzista ha quindi una dominanza storica indiscutibile e pertanto, se si tratta di studiare dei cicli infrannuali, ha più senso ricercarli in direzione rialzista.

È interessante confrontare i dati da noi calcolati, con quelli pubblicati annualmente dallo Stock Trader's Almanac, calcolati, però, solo a partire dal 1950. Essi costituiscono comunque una buona base di confronto, anche se quanto accaduto prima del 1950 (ad esempio negli anni '30) rappresenta un preziosissimo patrimonio informativo che non può essere trascurato. Oltretutto, anni come il 2008 ed il 2009 hanno generato andamenti borsistici molto simili a quelli degli anni tra il 1926 ed il 1936. Esattamente come allora, infatti, hanno rischiato di fallire quasi tutte le principali banche statunitensi. Fatta questa doverosa precisazione, possiamo affermare che lo studio condotto dallo Stock Trader's Almanac individua dicembre e aprile come mesi più proficui, seguiti rispettivamente da novembre, gennaio e luglio. Settembre si conferma come il mese peggiore, mentre maggio è positivo, ma solo di pochissimo. Ottobre è caratterizzato da una variazione media moderatamente positiva, ma sulla significatività di questo dato valgono, a maggior ragione, le riserve di cui abbiamo parlato sopra.

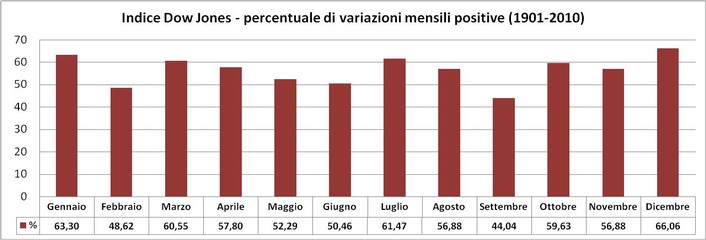

Si conferma dunque l'esistenza di una stagionalità interessante, con particolare valenza sul lungo periodo, perché è ad esso che si riferiscono i dati effettuati. La stagionalità, è un fenomeno interssante soprattutto per l'investitore, mentre il trader dovrebbe sempre fare dell'adattabilità la sua arma principale. In fondo, il vecchio adagio di borsa "taglia le perdite e lascia correre l profitti" è il primo invito a questa flessibilità di comportamento, consistente nel variare la durata della propria operazione a seconda del suo andamento. A proposito di trading, può essere un interessante completamento del nostro studio, il calcolo delle probabilità del rendimento medio storico positivo di ciascun mese. Tale dinamica può non coincidere con quella precedentemente discussa. Un rendimento medio non dipende solo dalla proporzione tra il numero delle operazioni positive e quello delle operazioni in perdita, ma piuttosto dal prodotto tra, rispettivamente, l'entità del guadagno medio e l'entità della perdita media e le loro rispettive frequenze. Quindi il dato che stiamo per osservare esprime una dimensione parziale, cioè ci dirà che probabilità abbiamo di guadagnare in ciascun mese, ma non quanto guadagniamo mediamente. Allora perché può essere utile studiarlo? Perché, nella gestione del rischio, un conto è subire una grande perdita in un'unica operazione, un altro conto è subirla ripartita su più operazioni. Nel primo caso, a parità di denaro perduto, il danno è maggiore. Diversamente, un danno ripartito nel tempo è più gestibile. In ogni caso, di seguito mostriamo le probabilità media di guadagno offerte da ciascun mese.

Di fatto i dati non stravolgono troppo i risultati ottenuti calcolando il rendimento meglio. Infatti, i mesi più propizi, ovvero gennaio, luglio e dicembre, presentano le probabilità di guadagno statisticamente più elevate. Ciò significa che l'aspettativa positiva non dipende da pochi dati strepitosi, ma da una predominanza regolare di esiti favorevoli. Questa circostanza, da un punto di vista di risk management, è senz'altro confortante perché rende "accessibile" il risultato medio, ovvero offre buone probabilità di ottenerlo veramente. La negatività di maggio e settembre dipende da basse probabilità assolute di guadagno ed anche questa situazione conferma la solidità statistica dell'effetto stagionale nell'investimento azionario.

I risultati del nostro e di altri studi confermano in maniera convincente l'esistenza di una regolarità ciclica infrannuale nel comportamento medio dei mercati azionari sul lungo periodo. Tuttavia occorre mettere in guardia il Lettore sul fatto che questa ciclicità è ampiamente sovrastata dal trend in corso nel singolo anno. La dimostrazione matematica è facile da svolgere. Basta infatti concatenare (cioè moltiplicare) i rendimenti medi mensili per ottenere un rendimento medio annuale pari +5,008% che, com'è facile constatare, è un numero molto piccolo rispetto alle vere escursioni annuali di prezzo che si registrano mediamente sul Dow Jones (va precisato che, storicamente, il rendimento azionario totale comprende anche i dividendi che aggiungono più del 4,5% alla pura variazione di prezzo). La stagionalità, pertanto, non rappresenta il segreto dell'investimento, ma è semmai un utile fattore di ausilio. Troppo spesso anche tra gli addetti ai lavori ci si sforza di voler prevedere l'andamento futuro dei prezzi senza tenere in sufficiente considerazione l'unico fattore previsivo realmente dotato di una buona attendibilità statistica, ovvero la stagionalità. La padronanza delle regolarità di comportamento del mercato consentirebbe di adattare molto bene alla realtà quotidiana modelli di analisi, come ad esempio la teoria delle onde di Elliott, che in alcuni casi possono soffrire di eccessiva astrazione.

Massimo Intropido

![]()

Copyright © 2008-2010 RicercaFinanza. Riproduzione riservata.

Si ricorda che tutti i contenuti di questa pagina sono protetti da copyright. La riproduzione totale o parziale, in qualunque forma, su qualsiasi supporto e con qualunque mezzo è proibita senza l'autorizzazione scritta di Ricerca Finanza e dell'Autore.

Corso di trading, corso di forex, corso per investire in azioni, Massimo Intropido, ricerca finanza, report finanziari, corsi di trading, consulenza finanziaria, trading online, class cnbc, Report finanziario, Massimo Intropido, ricercafinanza, ricerca e finanza, corsi di trading, tradingonline, consulenza finanziaria, investimento obbligazionario, investimento azionario, etf, materie prime, valute, forex, ricercafinanza.it, ricercafinanza.com, ricercaefinanza.it, indici azionari, derivati, itf rimini massimo intropido, ricerca finanza, ricercaefinanza.it, corso di trading, corsi di trading online, i migliori corsi di trading online, fiat, ftse mib, generali, mf finanza, dow jones, unicredit, intesa sanpaolo, quotazioni azioni, mercati finanziari, ricerca finanza, massimo intropido, massimo intropido,massimo intropido, massimo intropido, massimo intropido, corso di trading, trading online, forex, forex, usd eur, trading online, trading online, trading online, trading online, trading online, trading online, corso di trading, ricerca finanza, corso di trading, corso di trading, corso di trading, corso di trading, corso di trading, corso di trading, corso di trading, corso di trading, corso di trading, ricerca e finanza, ricerca e finanza, ricerca e finanza, ricerca e finanza, ricerca e finanza, ricerca e finanza, ricerca e finanza, ricerca e finanza, ricerca e finanza, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, consulenza finanziaria, class cnbc, mf finanza, trading room, analisi tecnica, analisi fondamentale, grafici di borsa, trendline, indici finanziari, etf, angela antetomaso, marina valerio, mariangela pira, marco gaiazzi, class cnbc, mf finanza, trading room, analisi tecnica, analisi fondamentale, grafici di borsa, trendline, indici finanziari, etf,class cnbc, mf finanza, trading room, analisi tecnica, analisi fondamentale, grafici di borsa, trendline, indici finanziari, etf,class cnbc, mf finanza, trading room, analisi tecnica, analisi fondamentale, grafici di borsa, trendline, indici finanziari, etf,class cnbc, mf finanza, trading room, analisi tecnica, analisi fondamentale, grafici di borsa, trendline, indici finanziari, etf,class cnbc, mf finanza, trading room, analisi tecnica, analisi fondamentale, grafici di borsa, trendline, indici finanziari, etf,class cnbc, mf finanza, trading room, analisi tecnica, analisi fondamentale, grafici di borsa, trendline, indici finanziari, etf, massimo intropido, tv finanziaria, analisi tecnica, bande di bollinger, stocastico, macd, indicatori, rsi, medie mobili, resistenze, supporti, analisi tecnica, bande di bollinger, analisi tecnica, bande di bollinger, analisi tecnica, bande di bollinger, analisi tecnica, bande di bollinger, analisi tecnica, bande di bollinger, macd,